Рынок P2P-кредитования в России активно развивается. По данным на октябрь 2023 года, объем рынка вырос на 114% по отношению к аналогичному периоду 2022 года. Как рассчитать доходность инвестиций? Этот вопрос возникает как у самих инвесторов, так и у операторов инвестиционных платформ. Компания Raisk применила инновационный подход к расчету доходности для инвесторов платформы Smally, отойдя от общепринятых, но неточных метрик и предложив использовать средневзвешенную доходность инвесторов с учетом баланса на депозите. Рассказываем, как и для чего это было сделано.

Какой должна быть метрика доходности

Платформа Smally – это краудлендинговая платформа по финансированию участников госзакупок, на которой несколько тысяч инвесторов вкладывают суммы от нескольких рублей до миллионов в целевые займы с различными сроками — от нескольких дней до нескольких лет. При этом средний срок займа составляет 52 дня. Платформа имеет специфические продуктовые особенности:

— Небольшие сроки займов.

— Частое пополнение/списание со счетов.

— Относительно рискованный сегмент заемщиков.

— Значительное количество приходно-расходных операций.

— Существенная разница в поведении инвесторов, суммах инвестиций, диверсификации и активности в целом.

Поэтому на платформе должна использоваться наиболее стабильная метрика доходности, учитывающая как продуктовые особенности, так и требование инвесторов – объективно отражать показатели доходности исходя из реального потока денежных средств и фактической дефолтности. Кроме того, надо учитывать, что по сути платформа работает с кредитными инструментами.

Недостатки распространенных метрик

Для расчета доходности инвестиционных портфелей часто применяется показатель TWRR (time-weighted rate of return) – взвешенная по времени норма доходности. Но к кредитным портфелям этот показатель применим с рядом ограничений, которые сводят практическую пользу и интерпретируемость показателя к минимуму.

На платформе Smally ранее использовался расчетный Excel-файл, который рассчитывал этот показатель на основе неравных временных срезов.

Из-за высокой оборачиваемости заемных средств внутри года, наличия лицевых счетов (денежных средств инвесторов, не распределенных в займы), а также неравномерности денежных потоков стоимость портфеля и чистая денежная позиция, используемые в расчете, могут не отражать его фактической стоимости и приводить к некорректным значениям TWRR даже на минимальных временных срезах (ежедневной основе).

Стандарты GIPS (Global Investment Performance Standards) ограничивают применение TWRR к неликвидным инструментам (примером которых являются займы на платформе), если срок их вторичной реализации превышает временные пороги высоколиквидных инструментов. В таких случаях рекомендуется использовать иную метрику – MWR (money weighted return), доходность, взвешенную по деньгам. Однако из-за особенностей вычисления (итеративный поиск решения путем цикличного тестирования предположений) метрика MWR не может быть рассчитана для всех инвесторов платформы, включая некоторых крупных.

Вместо названных показателей разработчик — компания Raisk — рекомендовал использовать приведенную к году усредненную доходность каждого займа инвестора с учетом дефолтов на платформе. Наиболее близкий по смыслу показатель – норма доходности (rate of return) каждого займа, приведенная к году исходя из средней кредитной дюрации займов данного года.

Для анализа тенденции развития потенциала доходности платформы были рекомендованы симуляции винтажного анализа портфеля.

Как рассчитывается доходность инвестиций

Были рассчитаны три вида метрик: медианная доходность, средняя доходность и средневзвешенная доходность с учетом депозита.

Медианная доходность

Алгоритм расчета выглядит так:

1. Определяется доходность каждого займа инвестора:

Доходность займа = Сумма фактически полученных процентов / Сумма займа

при условии, что заем не находится в просрочке 30+.

2. В противном случае рассчитывается сумма фактических потерь инвестора:

Сумма фактических потерь = (Сумма полученных процентов и возврата основного долга – Сумма первоначальных инвестиций) / Сумма первоначальных инвестиций.

3. Статистика по всем займам инвестора агрегируется медианой.

4. Медианная доходность инвесторов по всей платформе агрегируется средним арифметическим.

5. Так как полученное значение относится к одному займу на платформе, годовой процент доходности рассчитывается путем умножения на коэффициент:

365 дней в году / Средняя длительность сделки за год.

Данная метрика:

— робастна;

— учитывает дефолтность и не позволяет отдельным кейсам портфеля перевесить более успешные случаи инвестиций, если их было больше;

— субъективно близка к экономическому смыслу происходящих на платформе процессов.

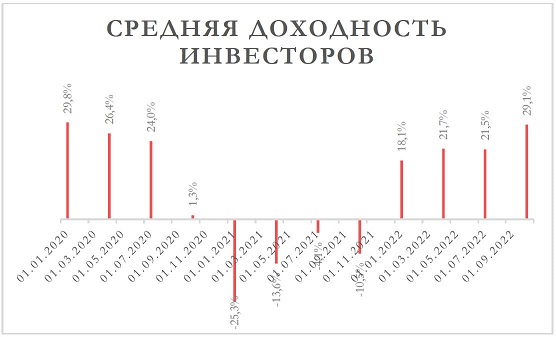

Средняя доходность

Метрику медианной доходности можно рассмотреть в ином варианте – насколько каждый инвестор в конкретной ссуде способен уклониться от общей тенденции. В этом случае шаг 3 приведенного алгоритма заменяется на агрегацию средним арифметическим.

Такая агрегация при небольшом количестве сильноотрицательных доходностей (что бывает при полном невозврате ссуды) может сделать весь портфель инвестора убыточным. Впрочем, данная метрика также представляет интерес – как мера центральной тенденции, адекватная при условии нормального распределения доходностей.

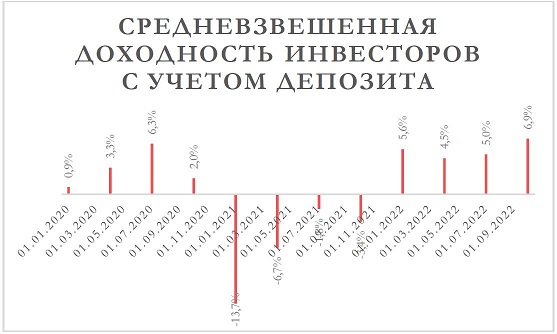

Средневзвешенная доходность

Две описанные метрики – медианная и средняя доходность – совпадают по смыслу с интуитивным ощущением доходности инвестора. Но они не отражают тот факт, что не все средства, зачисленные инвесторами на площадку, распределяются между заемщиками. То есть доступный инвестору в конкретный момент баланс средств для снятия может быть положительным. У ряда инвесторов этот баланс составляет значительные суммы и не приносит дохода, что отрицательно сказывается на общем финансовом результате от суммарных вложений.

Чтобы учесть этот факт, в методологии Raisk была применена третья метрика – средневзвешенная доходность с учетом ставки 0% по среднехронологической сумме депозита инвестора.

Какие параметры учитывает формула средневзвешенной доходности

— Количество займов в портфеле инвестора за рассматриваемый период.

— Денежный поток, полученный по займу i в момент времени t.

— Сумма дефолтов на платформе, рассчитанная как остаток суммы изначальной инвестиции в заем с просрочкой 30+ к моменту расчета доходности, за вычетом процентов, полученных в течение всего срока займа.

— Вес займа i в портфеле инвестора, рассчитанный как отношение суммы начальных инвестиций в заем i к сумме начальных инвестиций по всем займам в портфеле за указанный промежуток времени (год).

— Среднехронологический (по периоду расчета доходности) баланс счета инвестора на платформе (средняя сумма заведенных, но не использованных для предоставления займов средств в течение рассматриваемого периода).

— Вес займа с нулевой доходностью (средства на депозите инвестора), рассчитанный как отношение суммы, не вложенной в займы, к сумме первоначальных инвестиций в займы.

— Начальная сумма инвестиций в заем i.

— Отношение средней длительности займа инвестора в днях к 365, а при отсутствии такой статистики за рассматриваемый период (год) – к средней длительности займа на площадке за рассматриваемый период (год).

Результат формулы – доходность портфеля по годам (в процентах), которая представляет собой средний годовой доход за период инвестирования. Формула гарантирует, что доходность по займам находится в диапазоне от –100% до 100%, учитывая ограничение на максимальную и минимальную доходность (для сохранения консистентности данных).

Результаты проекта

Главный результат – в том, что теперь инвестор понимает свою доходность. При этом на платформе рассчитывается не только доходность всего депозита, но и доходность рабочего капитала. Деньги инвестора могут простаивать, и большая разница в этих двух доходностях говорит инвестору о том, что его деньги работают не самым эффективным способом и нужно что-то изменить в инвестиционной стратегии.

Интересно, что подход компании Raisk уже был подтвержден позицией регулятора. ЦБ предпринял первую попытку сформулировать свой подход к расчету доходности, разослав инвестиционным платформам запрос – сделать расчет по его методологии. Эта методология оказалась очень схожей с описанной нами – за отправную точку расчета здесь тоже принимался каждый отдельный заем. Пока ЦБ не предпринял дальнейших шагов по унификации методологии расчета доходности на инвестплатформах, но мы уверены, что все к этому идет.