Инвестиционная платформа Smally специализируется на предоставлении займов поставщикам на рынке госзакупок в сегменте микро- и малого бизнеса. Специфика клиентов платформы в том, что это активно растущие компании с нестабильным бизнесом, работающие в сфере с высоким риском неисполнения контракта. Поэтому, определяя вероятность выхода таких заемщиков в просрочку, сложно ориентироваться на исторические данные.

Чаще всего на таких платформах используется коэффициентный анализ.

Методы коэффициентного анализа описаны в книге Владимира Козлова «Хардкорный риск-менеджмент в картинках».

Внутренней экспертизой для создания скоринга компания Smally не обладала. Для разработки системы, учитывающей особенности клиентской базы, было принято решение привлечь компанию Raisk. Важно, что этот разработчик, в отличие от ряда других, предлагал результат разработки в единоличное пользование заказчика и не стремился сделать открытый продукт.

Для решения поставленной задачи разработчик применил банковский продвинутый подход к управлению кредитным риском – IRB-подход. В этой статье мы расскажем, как была построена модель и каких результатов позволила достичь.

Как строилась модель

Теоретическая база

1. Общие принципы и требования к IRB-моделям вероятности дефолта, изложенные в документе Базельского комитета по банковскому надзору “Studies on the Validation of Internal Rating Systems” (Working Paper No. 14).

2. Принципы оценки вероятности дефолта, описанные в документе Европейской службы банковского надзора (EBA) “Guidelines on PD estimation, LGD estimation and treatment defaulted exposures” (EBA/GL/2017/16).

Одновременно учитывались особенности клиентского сегмента, качество исходных данных и характер продукта компании Smally.

Суть модели

Рейтинговая система построена на модели логистической регрессии в среде Python 3.8. В основе модели – биномиальное распределение.

Модель определяет вероятность принадлежности того или иного наблюдения к бинарному таргету «NPL0+». Для этого используются данные, нормализуемые через стандартизированный WoE-биннинг. Рассчитанные вероятности переводятся в скоринговый балл с помощью мастер-шкалы. Мастер-шкала укрупнена для инвесторов компании.

Особенности подобранных признаков

1. Обладают WoE-монотонностью.

2. Соответствуют экономической логике переменной, в том числе согласно тренду Default Rate (DR).

3. Содержат минимально необходимое количество наблюдений в каждом бине (более 5%).

4. Не пересекаются по DR-тренду на 80-м доверительном интервале Уилсона*.

5. Не коррелируют с отобранными признаками (с коэффициентом корреляции Пирсона).

6. Улучшают Gini всего классификатора не менее чем на 1 п.п.

7. Имеют достаточное p-значение (меньше 0.1) в собранном классификаторе.

8. Имеют VIF (коэффициент инфляции дисперсии) менее 4.

* Wilson E.B. Probable inference, the law of succession, and statistical inference // Journal of the American Statistical Association, 1927, 22: 209–12.

Отбор признаков

Для отбора были обработаны более 500 признаков, их комбинации, группировки, кодирование, исключая one-hot-encoding (преобразование категориальных переменных в числовые).

В качестве метода однофакторного анализа выбран однофакторный отсев по Gini, меньшему 0.1, и корреляции, большей 0.5, по таргету, полученному следующей процедурой расчета:

1. Если известны фактическая и плановая даты погашения займа, таргетом = 1 является разница указанных дат при условии, что она строго больше 0.

2. Если одна из дат неизвестна, таргетом = 1 является установка статуса «Просрочен», «Просрочка», «Реструктуризация» в поле «Статус займа».

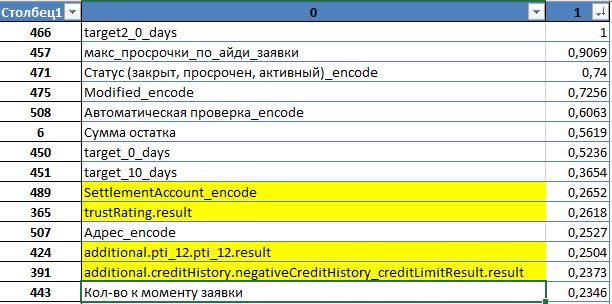

Пример отсева переменных:

Сокращенный список переменных был трансформирован в категориальные WoE-интервалы, WoE-признаки – стандартизированы с помощью функции Scaler.

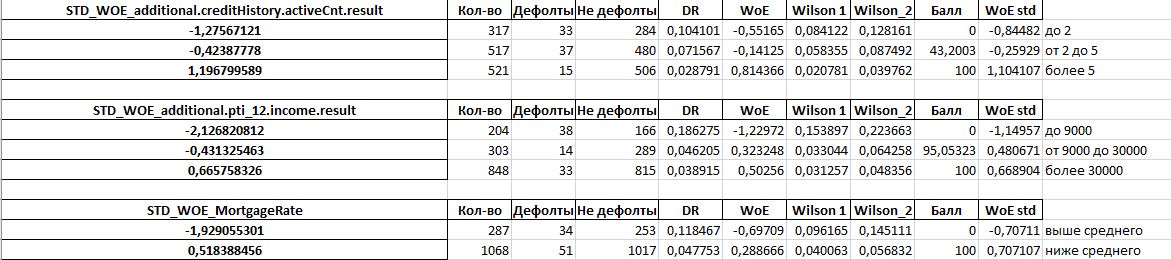

Пример WoE-замены и стандартизации окончательно отобранных переменных:

Затем был проведен многофакторный анализ, отобранным переменным присвоены коэффициенты и веса. Gini получившегося классификатора – более 0.62.

Эксплуатация модели

К началу разработки скоринга компания выдала всего несколько сотен займов нескольким десяткам заемщиков. Сейчас через платформу прошло уже порядка 300 заемщиков, выдано более 2500 займов, и охват продолжает расти.

По результатам применения модели уровень просрочки снизился в 4 раза год-к-году (2022/2021), в 2023 г. просрочек не зафиксировано вообще.

Что же касается соблюдения регуляторных требований, то ЦБ пока еще не создал какую-либо стандартизированную систему мониторинга и учета рисков в сфере инвестиционных платформ, но все к этому идет. В любом случае наличие профессиональной модели и ее описание дают инвестиционной платформе значительное преимущество, в том числе и в общении с ЦБ в настоящее время.

Особенность этого кейса не только в том, что был применен IRB-подход, но и в том, что решение компании Raisk безболезненно встроилось в сервис платформы. Созданный микросервис был представлен клиенту как готовое решение в Docker-контейнере с CI-CD (непрерывной интеграцией и доставкой). То есть продвинутые подходы к управлению рисками соединились в этом проекте с высокотехнологичными IT-подходами, которые редко применяют «классические» моделисты и риск-менеджеры.

Будем рады услышать несколько слов о скоринге в вашей компании. Респондентам дарим книгу Владимира Козлова «Хардкорный риск-менеджмент в картинках».